Renforcement sur les valeurs américaines de qualité

Renforcement sur les valeurs américaines de qualité

Je profite de la “respiration” sur les marchés boursiers, pour renforcer mes valeurs américaines de qualité.

S’agissant de la valorisation du marché actions américain actuellement : à vue de nez, la prime de risque du marché actions US doit actuellement tourner autour de 5,5%, contre une moyenne de long-terme (depuis 1960) de 4,2%. (Nous verrons plus précisément l’estimation d’Aswath Damodaran au 1er septembre.) Le risque que l’on prend actuellement sur un panier diversifié d’actions américaines me semble donc correctement rémunéré (sur le long-terme), sans que l’on puisse juger que la cote US soit “bon marché” pour autant.

S’agissant du choix de la stratégie : les risques macros abondent actuellement (inflation rendant nécessaire un fort resserrement monétaire, conflit et répercussions énergétiques etc.)… mais ce n’est pas une “excuse” à mes yeux pour ne pas continuer à investir régulièrement. Mon portefeuille étant bien chargé en valeurs de croissance, je les renforce avec parcimonie même si je juge beaucoup d’entre elles peu chères, voire “massacrées” actuellement. Compte tenu du risque élevé sur mon portefeuille US (levier 2 et orientation croissance), je vais orienter mes renforcements sur des valeurs de qualité, plus solides que les valeurs de croissance (voire d’hyper-croissance).

S’agissant du choix des filtres : Pour traduire cette orientation qualité de ce renforcement, j’applique les filtres suivants :

Performance totale (évolution du cours + dividendes versés) annualisée sur 5 et 10 ans > 15% : Cela permet de ne conserver que des valeurs qui ont un historique régulier de surperformance (sur 2 périodes différentes), par rapport non seulement au S&P500 (+9,6% / an sur 10 ans) mais aussi au NASDAQ (+14,7% / an sur 10 ans). Cela peut sembler exigeant mais de mon point de vue, le stock-picking ne se justifie pas (par rapport à une stratégie indicielle simple 100% ETF) si l’on ne cible pas des actions qui ont une chance crédible de battre l’indice sur la durée - donc des actions avec un fort potentiel de croissance (valeurs de croissance) ou des entreprises avec un historique long de surperformance et un avantage concurrentiel incontestable (valeurs de qualité).

PER < 35 : Je ne suis généralement pas adepte des filtres “value”, car je considère qu’ils conduisent le plus souvent à l’exclusion des valeurs les plus fortes, dont les fondamentaux (croissance et profitabilité) justifient des PER > 35 (par exemple : Amazon PER 2023e 54,6, Hermès PER 2023e 43,4). Néanmoins, dans le cadre spécifique de ce renforcement, compte tenu du contexte macroéconomique volatil et du profil de risque de mon portefeuille US, j’applique ce filtre value pour réduire mon risque sur ce renforcement.

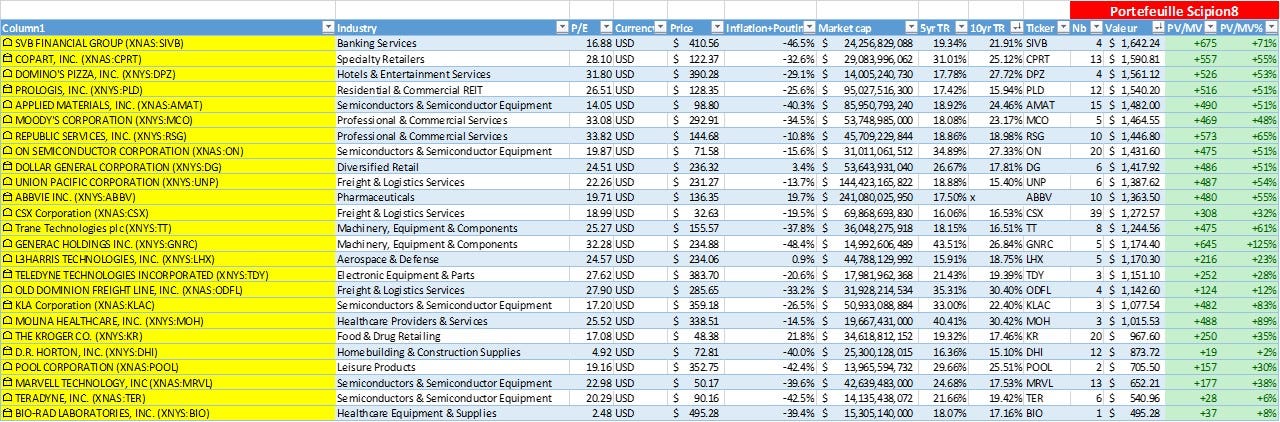

Si l’on applique ces 2 filtres aux grandes capitalisations aux USA (composantes du S&P500 et du NASDAQ100) et en France (composantes du SBF120), on obtient 75 valeurs (70 aux USA et 5 en France). Je suis actuellement actionnaire de 50 d’entre elles, pour une valeur totale de 287k€ et une plus-value latente de 59k€ (sans compter les dividendes versés). Une seule ligne en moins-value latente : Alphabet (je ne pense pas que ça va durer, c’est une très belle entreprise).

Ces 75 valeurs sont classées ci-dessous par ordre décroissant de leur importance dans mon portefeuille, pour les 50 (en jaune) dont je suis actionnaire, et par ordre décroissant de performance totale sur un horizon de 10 ans, pour les 25 dont je ne suis pas encore actionnaire. Sont indiqués le PER, la performance sur la période entre le début de la correction en cours (19 novembre 2021) et le point bas (pour l’instant : 16 juin 2022) (“inflation + Poutine”), la capitalisation boursière, la performance totale (total return) sur 5 et 10 ans. Et pour celles dont je suis actionnaire : le nombre d’actions détenues, la valeur de marché, la plus-value (ou moins-value) latente en $ ou € et en % :

En cohérence avec ma stratégie de constitution progressive des lignes, j’oriente mes renforcements vers mes lignes les plus maigres dans cette liste. Je vérifie par ailleurs les derniers résultats des entreprises ciblées, et je m’assure d’avoir une diversification sectorielle minimale pour cette vague de renforcement.

Finalement, j’effectue les renforcements suivants:

Teradyne (testeurs de semi-conducteurs) : 6 actions détenues jusqu’à présent → renforcement +6 = 12 actions désormais

Pool (équipements pour piscines) : 2 → +2 = 4

Teledyne (instruments de test et de mesure, logiciels d’imagerie numérique, composants électroniques) : 3 → +2 = 5

L3Harris Technologies (équipements de communication pour la défense) : 5 → +5 = 10

Generac (générateurs) : 5 → +5 = 10

Trane Technologies (ventilation, climatisation) : 8 → +6 = 14

CSX (transport ferroviaire) : 39 → +21 = 60

Union Pacific (transport ferroviaire) : 6 → +4 = 10

Dollar General (commerce de détail) : 6 → +4 = 10

ON Semiconductor (semi-conducteurs) : 20 → +10 = 30

Republic Services (traitement des déchets) : 10 → +5 = 15

Moody’s (agence de notation) : 5 → +3 = 8

Applied Materials (équipements pour la production de semi-conducteurs) : 15 → +5 = 20

Prologis (locaux industriels) : 12 → +8 = 20

Domino’s Pizza (pizzas) : 4 → +2 = 6

Copart (vente en ligne de véhicules) : 13 → +5 = 18

Texas Instruments (circuits analogiques, processeurs) : 10 → +6 = 16

Keysight Technologies (systèmes de conception, test et mesure pour le secteur électronique) : 11 → +5 = 16

Lowe’s (produits de rénovation résidentielle) : 10 → + 5 = 15

Je reste néanmoins parcimonieux sur mes renforcements, compte tenu du profil de risque de mon portefeuille et de l’environnement macroéconomique. Je souhaite conserver des munitions pour renforcer éventuellement plus bas, si jamais la baisse devait se poursuivre (même si ce n’est pas mon scénario central).

Salut Scipion, plus une question générale que par rapport à ton article : je cherche une valeur (ou 2 :o ) tech compatible PEA.

J'ai déjà plusieurs semi cond (STM, BESI, ASMi, ASML), TEP et DSY.

- Capgemini : j'avais vendu car je pensais qu'avec leur gros turnover, ils allaient avoir du mal à suivre. Bon, je me suis trompé. Pas trop envie de revenir dessus quand même :o

- Worldline bof, elle semble pas plaire au marché

- Edenred : meh, je sais pas, peut être si elle baisse. Avant je me disais elle vaut le coup en cas d'OPA, mais j'avais vendu fin 2021 car le secteur marchait mal.

- Adyen semble plus "recherchée", mais très chère. Elle vaut le coup à partir de combien en PER : 40-45 ?

=> Des 3 sur les paiements, laquelle a ta préférence ?

- Après j'ai EQUASENS et Esker dans ma watchlist. J'avais vendu Equasens en début d'année car elle stagnait, mais finalement elle me redonne envie : a priori pas trop sensible à l'inflation, et c'est une valeur aussi "santé".

Esker a toujours bien marché, mais le PER me refroidit. Vaut-elle quand même le coup ?

J'ai vu dans tes listes : Cap, TEP, STM, Edenred, Worldline, de mémoire.

Thx.

Bonjour Scipion, tu mentionnes ici les renforcements que tu as réalisés après avoir appliqués des filtres, mais n'en as-tu pas profité également pour initier de nouvelles lignes sur les valeurs du dernier tableau que tu n'as pas encore en portefeuille? Je pense notamment à HCA HealthCare ou United Rentals qui ne sont pas très chers, en croissance, et avec de bonnes performances passées.

PS : j'en profite pour te remercier pour la création de ce substack, tes interventions sur le forum devenir-rentier me manquaient (je m'étais même mis à suivre le forum hardware pour te lire).