L'arrêt de bus (économiquement) le plus anxiogène du monde ?

L'arrêt de bus (économiquement) le plus anxiogène du monde ?

Un arrêt de bus sur le chemin de mon travail à Washington DC :

Il s’agit d’une communication par la fondation Peter G. Peterson (du nom de feu le secrétaire au Commerce de Nixon, ancien CEO de Lehman Brothers et co-fondateur de Blackstone Group), qui appelle à la discipline budgétaire.

Comme le montre aussi en temps réel (et aussi de façon assez anxiogène) cette “horloge”, la dette publique américaine a donc franchi les 30 trillions de dollars. Pour comparaison, la capitalisation totale du marché actions américain est actuellement d’environ 46 trillions* de dollars. Soit 65 cents de dette publique pour chaque dollar de richesse boursière.

* J’utilise “trillion” selon l’échelle courte (1 trillion = 10 puissance 12, soit 1000 milliards) et non selon l’échelle longue (1 trillion = 10 puissance 18).

En France, il y a à peu près équivalence : 1 euro de dette publique pour chaque euro de richesse boursière (les 2 tournent actuellement autour de 2,8 trillions d’euros).

(Heureusement pour nous, il y a d’autres sources de richesse que la bourse : les entreprises non cotées, l’immobilier, sont aussi des sources importantes de richesse nationale.)

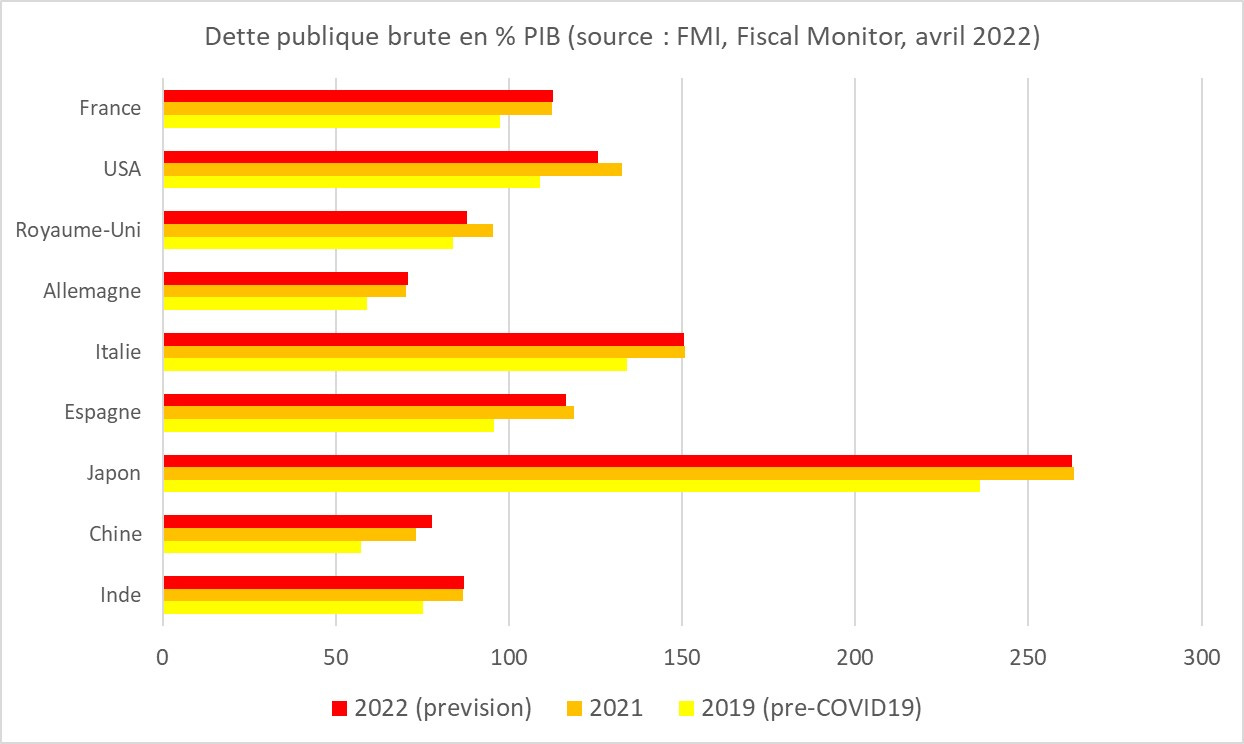

Dans son dernier Fiscal Monitor, le FMI prévoit que la dette publique brute des économies avancées atteindra 115,5% du PIB fin 2022, soit 11,7 points de PIB de plus que fin 2019, avant la pandémie de COVID19 (ce ratio était monté jusqu’à 123,2% du PIB fin 2020, en raison de l’impact dévastateur de la pandémie sur le dénominateur). Les prévisions pour fin 2022 sont de 125,6% pour les USA et 112,6% pour la France.

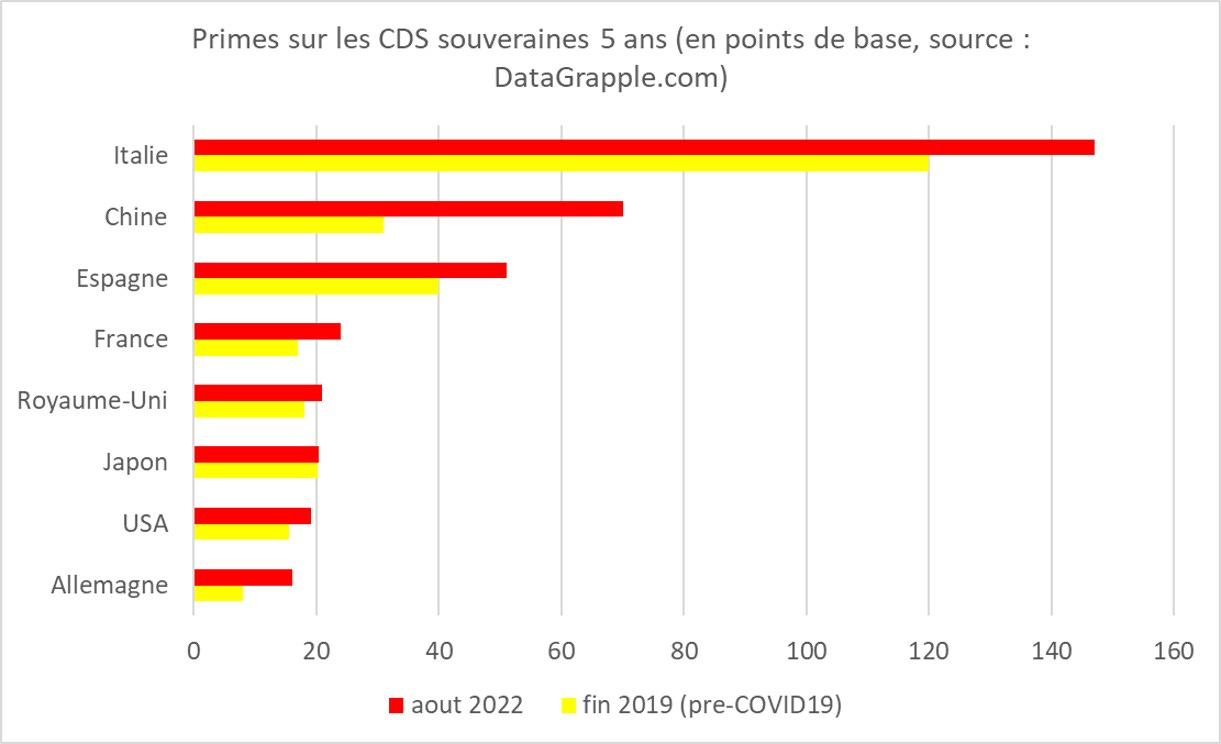

Les marchés financiers sont-ils inquiets de cette augmentation des dettes publiques ? La seule observation des rendements obligataires souverains ne permet pas d’y répondre avec précision, car ces rendements intègrent un taux sans risque qui varie d’un pays à l’autre selon les conditions monétaires (= le taux directeur de la banque centrale).

Les primes des Credit Default Swaps (CDS) sur les émetteurs souverains sont une mesure plus précise de la perception des investisseurs sur leur risque de défaut. A l’image d’une assurance, un CDS permet à son détenteur de se couvrir contre un événement de défaut (credit event) sur un horizon donné (par exemple 5 ans). La prime du CDS payée par l’acheteur est donc proportionnelle à la perte potentielle pour le détenteur d’une obligation souveraine touchée par l’événement de défaut.

On modélise cette perte comme le produit de la probabilité de défaut et de la perte en cas de défaut (loss-given-default). Dans le cas d’un défaut souverain, la perte en cas de défaut est un paramètre à la fois économique, juridique et politique : l’Etat en situation de défaut décide (sous contraintes) quelle perte il va infliger à ses investisseurs obligataires. Un Etat désireux de revenir sur les marchés obligataires à plus ou moins brève échéance évitera ainsi d’infliger une perte trop douloureuse à ses investisseurs obligataires, alors qu’un Etat en rupture avec la communauté internationale sera moins sensible (mais fera alors une croix sur son accès au marché obligataire).

Les CDS souverains à 5 ans suggèrent une certaine placidité (justifiée ou pas, c’est toute la question) des marchés face à l’augmentation des dettes publiques consécutive à la pandémie :

Entre fin 2019 (avant la pandémie) et aujourd’hui, la prime de la France augmente de 17 à 24 points de base : cela peut sembler significatif, mais c’est en fait faible à l’échelle des probabilités de défaut : selon l’hypothèse que l’on fait sur le niveau de la perte en cas de défaut (loss-given-default, difficilement prévisible), une probabilité perçue de défaut de 100% peut conduire une prime de CDS 5 ans au-delà de 4000 points de base (disons 4000 points de base, pour le calcul). Donc la prime de CDS actuelle sur la France reflète une probabilité de défaut perçue, à un horizon de 5 ans, d’environ 24/4000 = 0,6%. Généralement, les difficultés d’accès au marché obligataire commencent vraiment à partir de 500 points de base : ce scénario a une probabilité perçue, à un horizon de 5 ans, de 4,8% pour la France. Pour comparaison, le CDS 5 ans de la France avait atteint 250 points de base fin 2011 pendant la crise de la dette souveraine de la zone euro, soit une probabilité de difficultés d’accès au marché de 50% !

Sur la même période, la prime de l’Italie augmente de 120 à 147 points de base : l’Italie a connu bien pire dans le passé (presque 600 points de base fin 2011), mais ce niveau de prime de CDS suggère que le marché craint un accès plus compliqué pour l’Italie ces prochaines années.

Sans surprise, l’Allemagne reste le bon élève de la classe euro, avec une prime qui double toutefois de 8 à 16 points de base - bien plus en conséquence de l’invasion de l’Ukraine et de ses suites économiques qu’en raison de la pandémie.

La prime de CDS du Japon demeure faible à 20 points de base, malgré le niveau faramineux de sa dette publique, car celle-ci est essentiellement détenue par les investisseurs domestisques. Les investisseurs sont aussi peut-être rassurés par la présence massive de la Bank of Japan sur le marché obligataire domestique.

Quid des Etats-Unis ? C’est difficile d’avoir des données fiables sur les CDS souverains américains (introuvables par exemple sur ma source principale datagrapple.com), mais selon ce que j’ai pu trouver (sans certitude sur la fiabilité), le CDS 5 ans sur les USA tournerait actuellement autour de 19 points base, donc entre les niveaux allemand et français - ce qui semble plus rassurant que le fameux arrêt de bus !

Et pour finir, une devinette : pourquoi est-il difficile de trouver des cotations fiables sur les CDS souverains sur les Etats-Unis ?

Ceux qui ont une hypothèse peuvent la donner en commentaire. Je donne une piste avec cet extrait du Big Short (précisément à 0:48 ci-dessous), où Michael Burry explique à Goldman Sachs qu’il est inquiet sur la capacité de la banque à honorer le paiement sur les CDS sur les CDO (collateralized debt obligations) et MBS (mortgage-back securities) qu’il veut leur acheter - parce qu’il est possible que la banque fasse défaut si ces produits faisaient défaut.

SPOILER : Pour les impatients, je donne toutefois la réponse à la devinette sous la vidéo.

SPOILER : Réponse à la devinette : les CDS souverains sur les Etats-Unis ne sont pas activement tradés parce que le marché considère qu’aucun vendeur de CDS (= les institutions financières) ne pourrait crédiblement survivre à un défaut souverain américain - qui serait LA déflagration systémique par excellence. Pour qu’un produit d’assurance fonctionne, il faut que l’assureur ait une chance de survivre à l’accident ! Le risque de corrélation entre un défaut souverain américain et un effondrement général du système financier mondial est trop grand pour que les CDS souverains sur les USA soient un produit de couverture efficace. Il est plus raisonnable pour un investisseur exposé au risque souverain américain de se couvrir autrement, par exemple avec de l’or.

Bonjour

Article interessant cependant quel est le périmètre réel de la dette publique? là est la question et le risque de défaut d'un Etat comme la France est il évalué en fonction du périmètre affiché pour les besoins de Bruxelles ou selon la somme des engagements réels à terme des secteurs publics, parapublics, territoriaux, hospitaliers..... (et bientot EDF et ses finances calamiteuses pour 100%)

Sans oublier que l'un des principaux engagements à terme de l"Etat français est la retraite de base de ses fonctionnaires qui n'est pas "provisionné" et n'apparait pas dans la dette d"Etat puisqu'il est "réglé" au fil de l'eau par la direction des finances dans le cadre du budget annuel.

Donc la situation de la France est loin d'etre sans risque meme à court terme...

Bonjour chef.

Avez vous vu la vidéo de '' eureka '' traitant de l'inflation? Qu'en pensez vous.

Merci