Est-il rationnel d'investir dans les actions françaises ? (2/2)

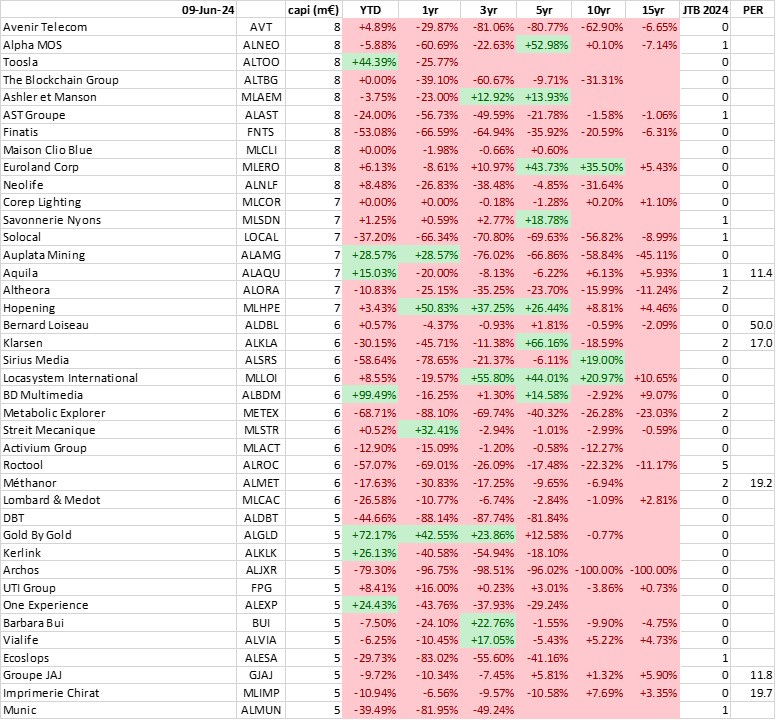

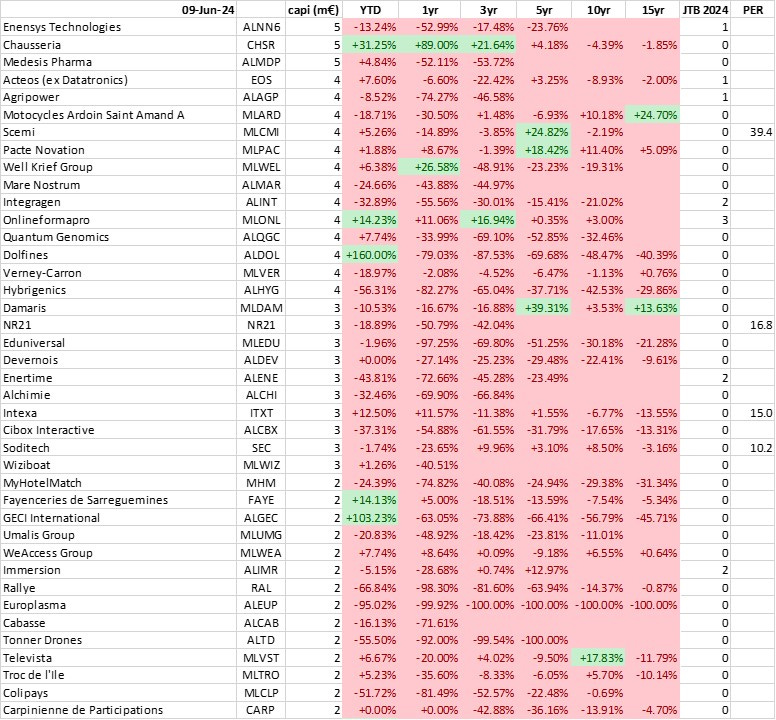

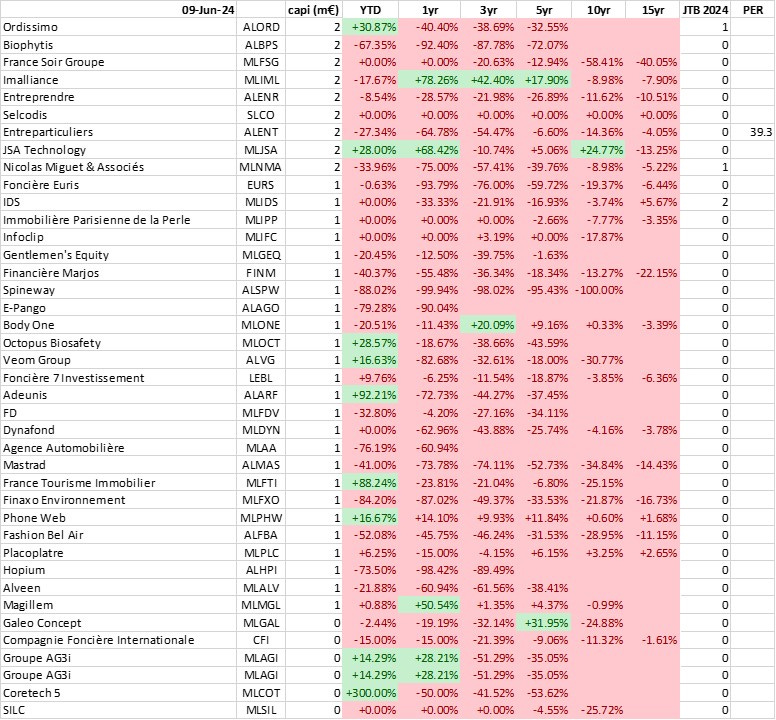

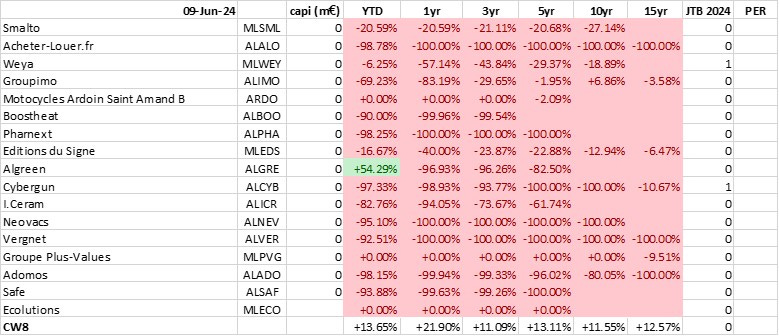

Suite des données sur la performance totale des actions de l’ensemble de la cote française, par rapport à un ETF Monde (CW8), puis nous allons ensuite les analyser :

Une précision : il s’agit des performances totales annualisées au 9 juin 2024, il y a une semaine, juste avant le résultat des élections européennes et l’annonce de la dissolution de l’Assemblée nationale. Il y aurait encore davantage de rouge dans ces tableaux si l’on y intégrait les performances de la semaine passée…

Deux notes explicatives pour ces tableaux :

« JTB 2024 » correspond au nombre de fois où chaque action a été sélectionnée par les participants au « Jeu The Bull » pour 2024. Il s’agit donc d’une mesure de popularité (ou au contraire discrétion) pour chaque action (avec toutefois un biais : les participants au JTB tendent à choisir des actions qui offrent de fortes chances de gain à court-terme, compte tenu de l’horizon d’un an de ce jeu).

« PER » correspond au PER « normalisé » estimé par Morningstar (donc ajusté des effets de la saisonnalité).

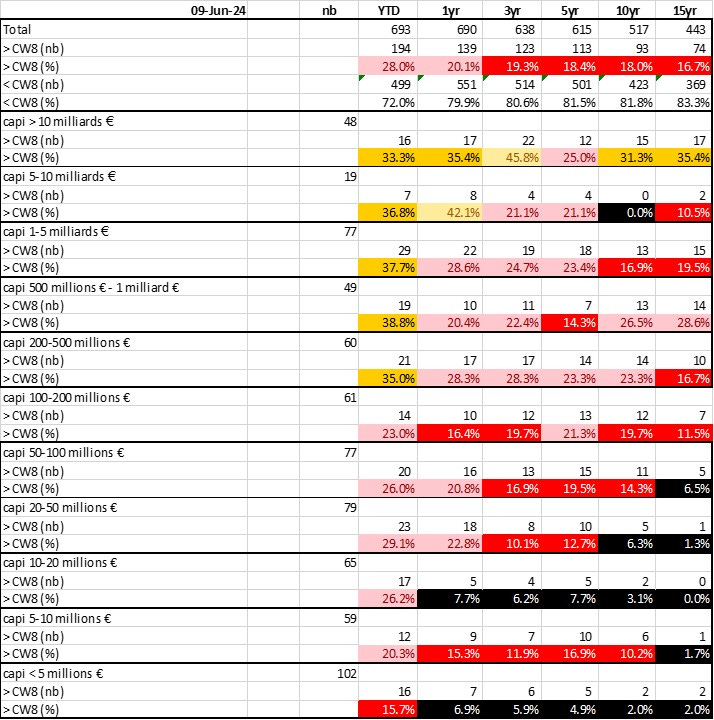

Commençons par un simple exercice de comptage : sur les 697 actions de la cote française, combien battent le CW8, sur différents horizons ? La réponse est 28% YTD au 9 juin (beaucoup moins maintenant après la semaine écoulée), 20% sur 1 an, 19% sur 3 ans, 18% sur 5 et 10 ans et 17% sur 15 ans.

On peut en tirer deux conclusions :

C’est très difficile pour un panier de titres vifs français de battre un ETF Monde – il faut vraiment être un bon stock-picker.

Plus on allonge l’horizon, et plus c’est difficile.

A noter qu’il y a en outre un biais du survivant : les actions disparues pour cause de faillite ne sont pas prises en compte dans ces pourcentages. A noter toutefois que l’effet du biais du survivant est ambigu, car il peut y avoir des disparitions « positives » de la cote (OPA/OPR), avec des performances éventuellement supérieures à l’ETF Monde.

Faisons maintenant le même exercice sur chaque catégorie de capitalisation (à noter qu’il serait plus « propre » de considérer les capitalisations au début de chaque horizon plutôt que les capitalisations actuelles comme je le fais ici). Voilà ce que cela donne :

On peut en tirer la conclusion que les grosses capitalisations offrent sans doute les meilleures chances de rivaliser avec un ETF Monde (une chance sur 3 sur longue période), alors que les chances pour un investisseur de long-terme de rivaliser avec un ETF Monde semblent bien faible pour un panier de small caps. Trois nuances toutefois :

plus on réduit la capitalisation, plus le biais du survivant joue (certaines nano caps avec une capitalisation boursière dérisoire sont en pré-faillite) ;

il serait plus précis de prendre la capitalisation de départ que la capitalisation actuelle pour faire ce jugement (les belles mid caps d’aujourd’hui sont souvent des small caps qui ont réussi) ;

ces dernières années ont été assez défavorables aux small caps en France, sans que l’on sache si cela sera aussi le cas à l’avenir.

Essayons maintenant d’utiliser ces données pour sélectionner des actions françaises intéressantes, qui ont fait preuve dans le passé d’une capacité à battre régulièrement ou à rivaliser avec l’ETF Monde (avec l’avertissement habituel : les performances passées ne préjugent pas des performances futures).

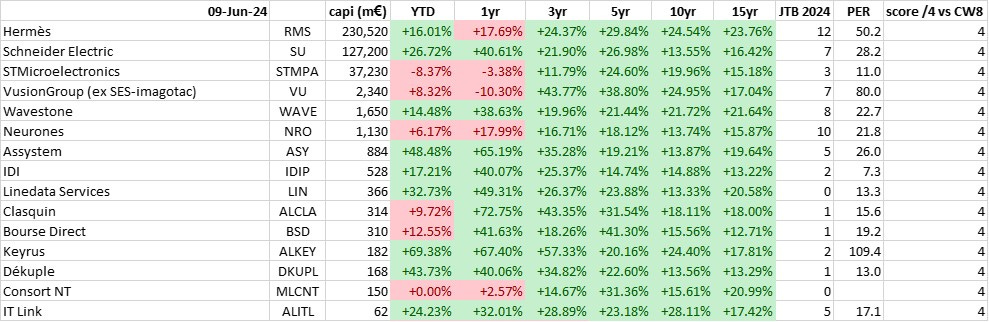

Commençons par attribuer un score comparatif sur différents horizons longs (3, 5, 10 et 15 ans – les horizons YTD et 1 an étant moins pertinents pour l’investisseur de long-terme) sur la base de la performance comparée au CW8 (si performance totale > CW8, on attribue 1 point) et regardons les rares actions qui battent le CW8 sur chaque horizon (4 points). Voici la (courte) liste de ces champions (15 valeurs sur 697 !) :

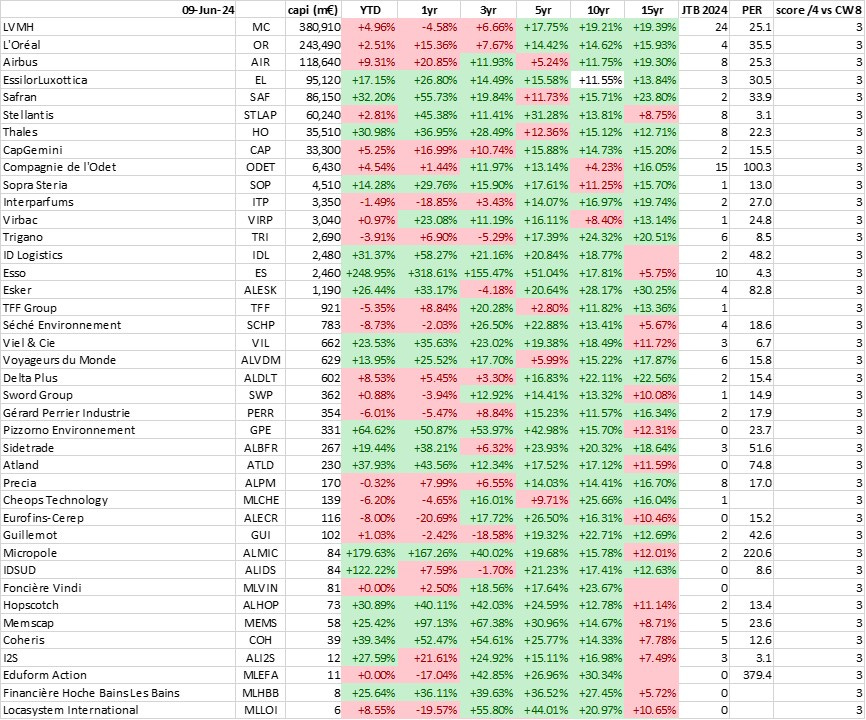

Mentionnons aussi les valeurs qui ont 3 points (elles ont battu le CW8 sur 3 des 4 horizons), car elles n’ont pas démérité :

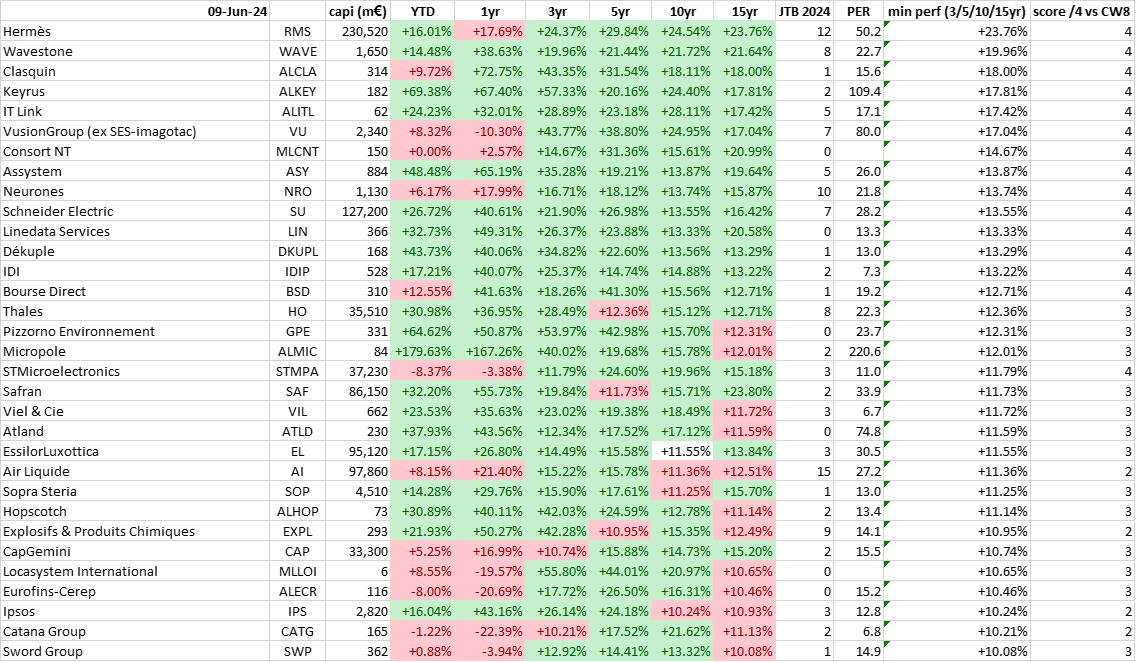

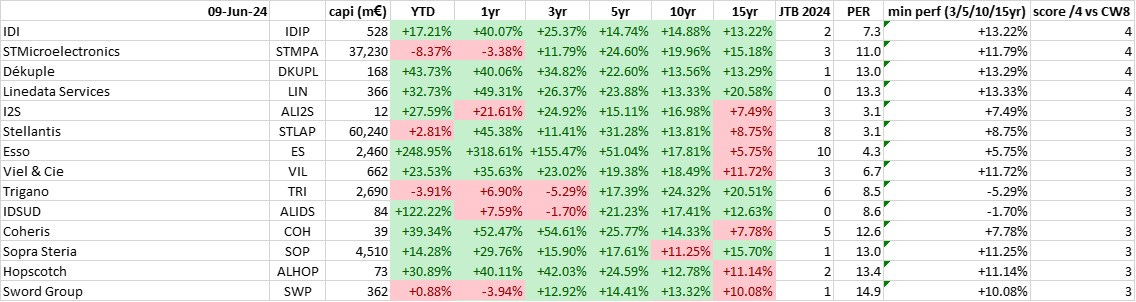

Une autre approche consiste à regarder la performance totale annualisée minimale sur chacun de ces horizons longs (3, 5, 10 et 15 ans), et de sélectionner celles qui ont la performance minimale supérieure à un certain seuil, disons +10% / an. On valorise donc la régularité de la performance. Voilà ce que cela donne :

Croisons maintenant ces indicateurs basés sur la performance totale avec le PER. Par exemple ici nous sélectionnons les valeurs avec un score de performance minimum de 3 sur 4 et un PER < 15, si l’on est amateur de value (ce n’est pas mon cas) tout en étant exigeant sur la qualité (c’est mon cas) :

Essayons maintenant d’identifier des actions qui performent bien sur le long-terme tout en ayant échappé à la vigilance des participants au Jeu The Bull. Voici la liste de ces « discrets » performers de long-terme :

Je précise quelques évidences :

Tout investisseur doit tenir compte de la liquidité des actions qu’il achète : en particulier certaines nano caps mentionnées dans ces tableaux sont extrêmement illiquides.

Les performances passées ne préjugent pas des performances futures.

Cette analyse focalisée sur les performances totales passées ne dispense pas un investisseur sérieux d’une analyse fondamentale de l’entreprise avant d’acheter toute action. C’est juste un filtrage possible, pour un investisseur de long-terme en titres vifs désireux de rivaliser avec un ETF Monde (c’est mon cas).

La conclusion générale de cette analyse, c’est que si la cote française comprend bien quelques pépites, il est bien difficile pour un panier d’actions françaises de rivaliser avec l’ETF Monde sur le long-terme. Il faut vraiment être un bon stock-picker. Si ce n’est pas le cas, il vaut mieux sans doute investir en ETF Monde, pour l’écrasante majorité des investisseurs particuliers. Pour ceux-là, cette analyse peut toutefois être pertinente dans le cadre du PEA-PME, enveloppe fiscalement avantageuse qui ne permet pas d’investir en ETF Monde.

Envisagez vous en ce sens une vente de vos lignes stock picking au profit d'ETFs ? :D

Trés intéressant, merci !