Crédit Suisse, risque souverain en Europe, effets inégalitaires de l’inflation, bear market : Quelques graphiques d’actualité

Crédit Suisse, risque souverain en Europe, effets inégalitaires de l’inflation, bear market : Quelques graphiques d’actualité

Un tour d’horizon rapide de l’environnement économique et financier en quelques graphiques.

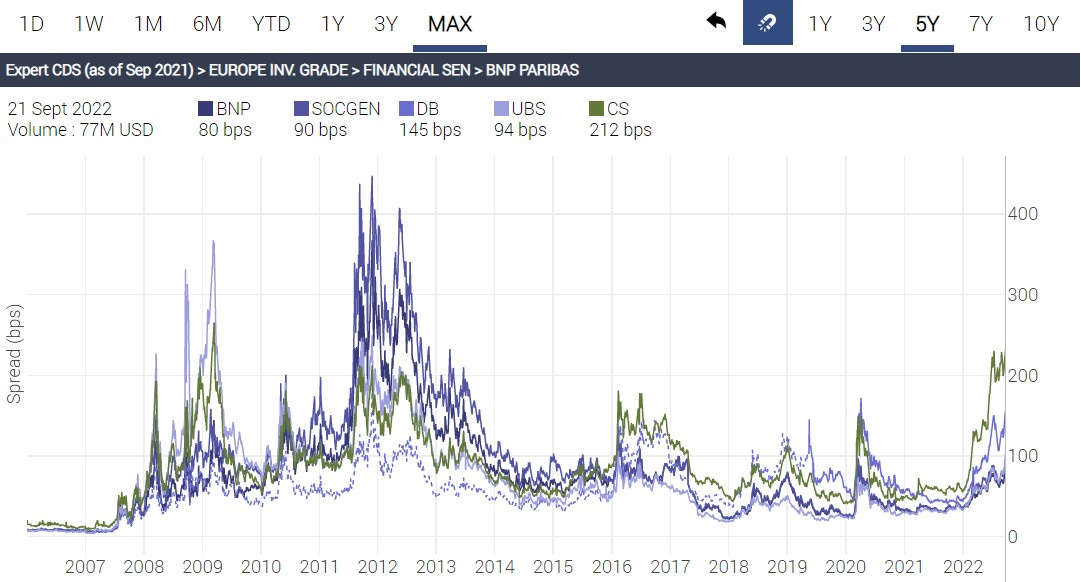

Crédit Suisse et le risque bancaire en Europe

Affectée d’une profitabilité à la peine (les analystes prévoient une perte de 2,5 milliards CHF cette année après une perte de 1,6 milliard CHF en 2021), Crédit Suisse souffre non seulement en bourse (ce qui n’est pas étonnant, les actionnaires risquant d’être dilués par une recapitalisation) mais aussi sur le marché du crédit, ce qui est plus inquiétant : son CDS (credit default swap) à 5 ans (la prime d’assurance contre le risque de défaut de Crédit Suisse sur cet horizon) a franchi les 250 points de base : des niveaux équivalents aux pics atteints après la faillite de Lehman Brothers en 2008.

Crédit Suisse est une banque systémique, donc c’est une situation à suivre de près. Au-delà des efforts engagés par la banque pour se rétablir (ventes d’actifs et de filiales, baisse des coûts, possible recapitalisation), 2 éventuels « filets de sécurité » sont peut-être UBS (le ratio entre les capitalisations des 2 banques dépasse désormais 5) et la Banque Nationale Suisse, qui a l’expérience d’avoir contenu efficacement une crise bancaire systémique.

Y a-t-il un risque de contagion au reste du secteur bancaire européen : regardons les CDS à 5 ans de quelques grandes banques (sur la base des données de datagrapple.com) : la tendance générale est à la hausse, avec un retour des CDS bancaires sur les pics du début de la pandémie. Sans que cela soit nécessairement lié à des craintes de contagion – c’est sans doute plutôt un effet de l’environnement économique et géopolitique incertain.

Si on dézoome, on voit que les CDS bancaires restent loin des pics atteints en 2011-2012 (crise de la dette souveraine en zone euro) et 2008 (crise systémique mondiale). Perso je considère que 200-300 points de base pour les CDS 5 ans représentent un vrai seuil d’alerte pour les banques systémiques, avec des effets possibles macro-financiers.

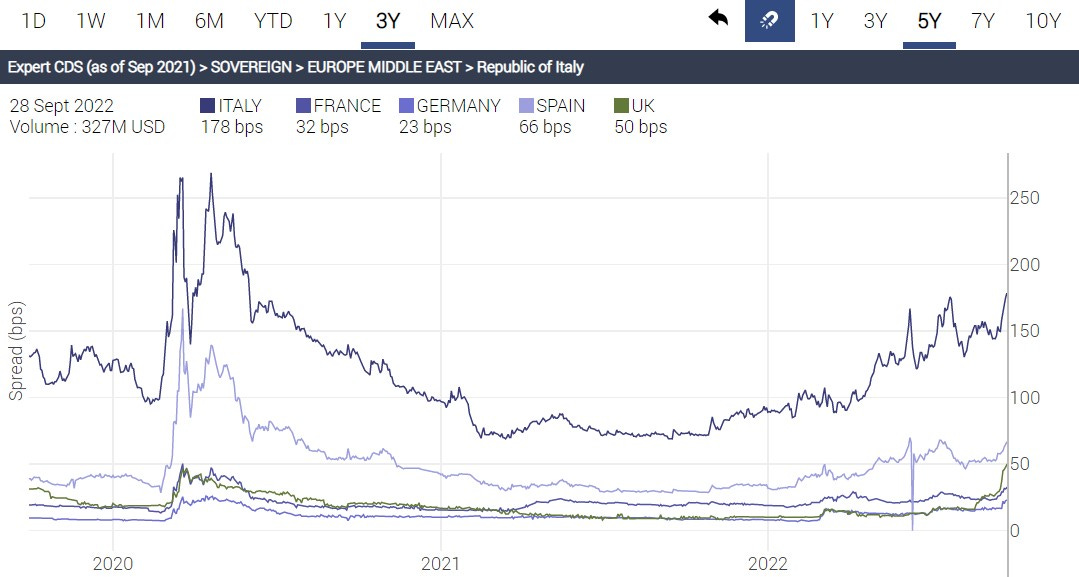

Royaume-Uni et risque souverain en Europe

Après la déstabilisation du marché des obligations souveraines britanniques par l’annonce surprise de baisses d’impôts massives par le nouveau Chancelier de l’Echiquier – nécessitant l’intervention de la BoE sur ce marché – le CDS souverain à 5 ans du Royaume-Uni approche les 50 points de base, plus si loin de l’Espagne et du Portugal (66 points de base).

L’Italie reste loin devant, à 180 points de base, alors que la France, à 32 points de base, commence à souffrir (un peu) du relèvement des taux d’intérêt, qui renchérit le renouvellement de sa dette.

On peut éventuellement se rassurer en dézoomant : les CDS souverains européens restent en deçà des pics du début de la pandémie et très en dessous de ceux atteints pendant la crise de la dette souveraine de 2011-2012. Pour les pays de la zone euro, le nouveau programme anti-fragmentation de la BCE, le Transmission Protection Instrument (TPI) contribue sans doute à modérer la hausse des spreads souverains.

Les effets inégalitaires du choc inflationniste

Dans un discours récent, Isabel Schnabel, membre du Directoire de la BCE, a montré un graphique très révélateur sur les effets inégalitaires du choc inflationniste en cours : le quintile inférieur de la distribution des revenus est frappé beaucoup plus durement que le quintile supérieur, alors que les tensions inflationnistes (ou déflationnistes) précédents avaient eu des effets beaucoup plus équilibrés au sein de la population de la zone euro.

Evidemment cela s’explique largement par la part majeure des prix de l’énergie et de l’alimentation dans ce choc inflationniste, aggravé dans ces 2 dimensions par l’aventure militaire désastreuse de Poutine en Ukraine. Ce graphique montre la contribution de ces facteurs dans l’inflation mondiale :

Ce graphique du FMI montre que les effets de « second tour » de l’inflation (les hausses de coûts et de salaires après un choc exogène sur les prix) sont d’autant plus importants que l’inflation est déjà élevée.

Un « bear market » qui commence à durer…

Pour finir, 2 tables utiles par Charlie Bilello :

A 269 jours, la correction en cours sur le S&P500 est désormais la plus longue depuis le point bas de mars 2009.

Le bear market atteint 8 mois sur le S&P500 (mais 11 mois sur le NASDAQ !) pour une baisse de 25%, à comparer avec une moyenne historique depuis 1929 de 14 mois et -36%.

Considérant tous les facteurs de risque présents actuellement, pourrait-on aller plus bas ? Je n’en sais rien, mais je note que la prime de risque du marché actions US, à 5,3% actuellement (évaluée par Aswath Damodaran), est nettement supérieure à la moyenne de long-terme (depuis 1960), à 4,2% : en d’autres termes, les risques sont élevés actuellement mais leur rémunération est correcte.

Je serais plus confiant sur l’évolution des indices si la prime de risque du marché actions US monte à 5,5%-6%, mais je continue à renforcer régulièrement mes positions, avec une perspective de long-terme. Dernièrement, j’ai considérablement renforcé ma position sur Northrop-Grumman, puisque malheureusement le temps est à l’orage (cela permet de couvrir un peu mon portefeuille contre le risque de nouvelles escalades par un belliciste aussi imprudent que mauvais perdant).

Les CDS du Crédit Suisse seraient passés à 505: https://www.reddit.com/r/wallstreetbets/comments/xusjec/credit_suisse_credit_default_swaps_blowing_up_to/

Bravo et merci encore pour tes billets, super pédagogique comme toujours, clair et factuel.